期權與其它衍生產品之比較

股票期權由港交所發行,有一系列的到期月份及行使價供投資者選擇,運用上較其它衍生工具靈活,認購和認沽期權兩者都可開長倉或短倉,即共四個最基本策略:

| 看好 | 看淡 | |

|---|---|---|

| 單一期權倉 |

買入認購期權 LONG CALL OPTION (付出期權金) |

買入認沽期權 LONG PUT OPTION (付出期權金) |

| 單一期權倉 |

沽出認沽期權 SHORT PUT OPTION (收取期權金) |

沽出認購期權 SHORT CALL OPTION (收取期權金) |

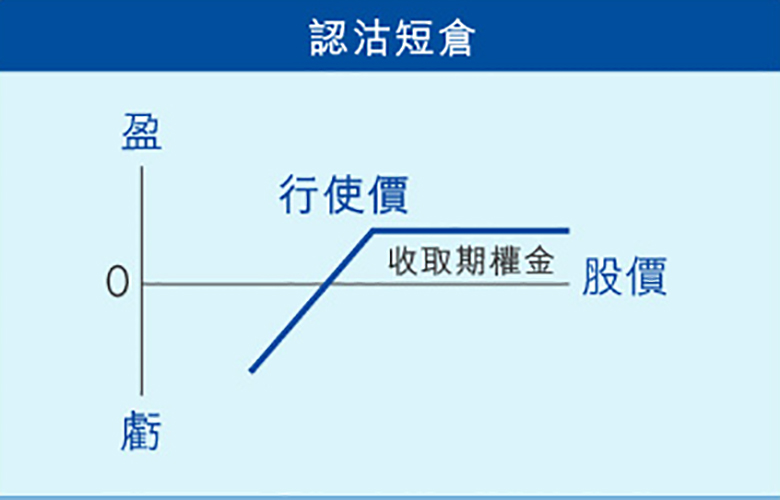

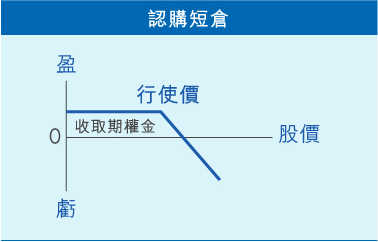

倘若投資者認為某隻股票在某價位會有較大阻力,預期不會升穿該價位,便可開一個認講短倉;相反,若投資者認為現貨在某價位會有支持,不會跌穿該價位,便可開一個認沽短倉,以賺取期權金。相對窩輪只可長倉,股票期權給予投資者有較多的選擇。

其次,股票期權不會像牛熊證那樣有收回價。如果投資者看好某隻股票,開了認購期權長倉,就算現貨價其後大幅下跌,亦不會像牛證那樣被收回,只要該股在到期前反彈,投資者仍有機會獲利。同樣,認沽期權並不會像熊證那樣被收回,長倉持有者可在合約到期日前自由買賣。

以下是股票期權與其它衍生產品之比較

| 項目 |

股票期權 Stock Options |

期貨 Futures |

窩輪 Warrants |

牛熊證 CBBC |

|---|---|---|---|---|

| 發行人 | 由港交所推出並由結算所保證 | 由發行商推出 | ||

| 持倉 | 長 / 短倉均可 | 長 / 短倉均可 | 只限長倉 | 看升買牛證;看跌買熊證 |

| 時間值影響 | 時間值會隨時間減少 | 沒有時間值 | 時間值會隨時間減少 | 沒有時間值 |

| 結算 | 實物交收 | 現金結算 | 現金結算 | 現金結算 (若沒有被收回) |

| 收回價 | 無 | 無 | 無 | 有,觸及收回價,即被收回並停止買賣 |

如對上述資料有任何查詢,可電郵本公司 cs@chiefgroup.com.hk 或致電股票期權熱線 (852) 2500 9138 查詢。

期權自製ELN、節省成本

股票掛鈎票據 ELN 是一種與股票有關的投資工具,以可賺取高息為賣點,到期日一般介乎 1 至 12 個月。 較常見的票據為「看好式」ELN,當票據到期時,如被掛鈎股票的股價高於或等於行使價,投資者可收回票據面值及有關利息;如股價低於行使價,投資者須以行使價 (即高於市價) 買入有關股份。ELN的最低投資金額一般要求較高。

對於金額較少的投資者,其實是可透過股票期權自製 ELN。

期權自製 ELN 主要以沽出期權的方法賺取期權金,當中較為普遍兩種形式為:

「看好式」ELN:投資者沽出認沽期權,務求股票於結算日的收市價等同或高於行使價而賺取高息 ;

「看淡式」ELN:投資者沽出認購期權,務求股票於結算日的收市價等同或低於行使價而賺取高息。

股票期權較 ELN 彈性,因可在到期日前提前平倉,而所付按金亦只是貨額總值的一部份,令投資者可更靈活調配資金,捕捉更多投資機會。

面對股市下行、不同期權策略應對

因股票期權容許長倉或短倉,相對於正股買賣或其他衍生產品,股票期權更適合不同市況。無論相關資產價格上升、下跌或窄幅上落,投資者可靈活運用期權以達到其買賣目標,亦可通過買賣期權尋找獲利機會。以下為兩個面對「股市下行」的基本策略:

- 當面對股市下行,投資者如看淡市況,認沽期權可作看淡買賣的用途,只需要支付期權金,認沽長倉就可在正股價格下跌時獲利或對沖股票下跌風險。

- 當面對股市下行,若投資者認為股票於結算日的收市價將會等同或低於行使價,可利用認購短倉賺取期權金。

股票期權有不同行使價及多個月份供選擇,投資者可以因應需要選擇不同期權系列。

揀期權、看莊家

股票期權市場有三類莊家,包括:主要莊家、持續報價莊家及回應報價莊家。每類莊家都有相對不同程度的莊家責任,以主要莊家的責任為最多。包括需回應開價盤要求的期權系列、開價盤要求的回應率、回應報價最高時限、最大的買賣盤差價及開價盤保留最少時限。

但並非所有股票期權都有其主要莊家,而主要莊家亦並不是有絕對責任回應開價盤要求。例如在市場異常波動下,可以出現沒有莊家開價的情況,尤其是遠期期權為甚。投資者須留意這方面的流通性風險。

因此,投資者在選擇投資個別股票期權時,應考慮該期權的流通性或莊家的過往表現。而根據香港交易所資料,主要莊家計劃現為以下18隻股票期權提供服務:

派息、供股及其他企業行動對期權影響

由於股票期權是由股票衍生而來,若相關股票涉及某些公司行動(例如上市公司派發特別股息、重組股本、供股、派發紅股等而令其資本結構改變,其股價會於除淨後,或於資本調整的生效當日改變,這會影響未平倉期權的持倉。

在其他因素不變的情況下,在除淨日股票持有者之投資組合價值並不會改變。但對於該等股票的期權持有者(或沽出者),除非能對期權合約的細則作出修訂,否則其投資組合的價值將起變化。假如沒有對有關期權合約的行使價及所代表股數作出調整,股價調整將隨意及不公平地影響期權持倉的價值。交易所會就一些已公布的公司行動相應計算出維持期權合約公平價值的調整比率,以達致公平原則。該期權類別所有系列的行使價會乘以此比率,而每張合約的股數則除以此比率。此等調整只會在變化較大的情況(如供股、紅股發行、股票拆細、合併及派發2%或以上的特別股息)下進行,而不會應用於普通的股息派發上。資本調整的最終目的是透過調整期權的行使價及合約股數來維持原本的期權價值。

以2015年10月,長城汽車派發紅股以10股送20股為例,假若有關公司公布將上市公司未分配利潤以股票紅利的形式分配給股東,即使其它因素不變,其股票價格理應在生效當日調低至原本價格的三份之一。為使投資價值得以維持,交易所會就其股票期權系列所有未平倉合約的行使價減至原本三份之一的價格,而合約股數則增加三倍。

若投資者沽出了備兌認購期權,資本調整會令投資者手上持有的期權倉位改變了合約股數,因此本身有正股作備兌的股票期權短倉(Short Call)會自動取消備兌(De-covered)。投資者需要補付按金或存入額外正股以滿足按金要求。投資者可於資本調整後的下一個營業日向經紀行重新發出備兌認購期權的指示,以減低由自動取消備兌所引致的按金要求。

期權價值:期權金=內在值+時間值

內在值=期權行使價與正股股價之差價,價內期權才有內在值

- 價內認購期權:正股股價 – 行使價

- 價內認沽期權:行使價 – 正股股價

時間值=內在值以外的期權價值

- 主要取決於六大因素:正股價、行使價、波幅、距離到期日時間、利率及股息

遠期期權是指距離到期日時間較長,它所含的時間值也越多。這是因為剩餘的時間越長,期權理論上會越多機會趨向價內,所以期權的價值會越高。

但是,較遠期期權通常較少投資者買賣及莊家開價積極性亦較低。因此,其流通性風險比較高。本公司不鼓勵亦無提供遠期期權之買賣(最遠期的兩個季月)。

投資者不論是購入或沽出期權,均應先行瞭解打算買賣的期權類別(即認沽期權或認購期權)以及相關的風險。

市場運作(交收、自動行使)

按金要求

- 凡買入期權,即期權長倉,只須付出有關期權金,而毋需繳付按金。

- 凡沽出期權,即期權短倉,均須繳付按金(備兌認購期權除外)。

- 如沽出認購期權,並交付相同數目的正股作為備兌之用(Covered Call),則毋需繳付按金。

- 股票期權結算是以實貨交收,持有認購/認沽期權短倉的客戶,要準備現貨或資金作交收之用,另持有認購/認沽期權長倉者,緊記留意持倉的相對正股股價,以決定在結算日下午4點前平倉或在下午5點前通知本公司行使該期權。因期權在價內1.5%或以上交易所才會自動行使期權,本公司不會主動聯絡客戶查詢其是否行使期權,故持有價內期權的客戶要份外留意。

交收事宜

- 客戶如沽出認沽期權(Short Put),請預備足夠資金,準備隨時接貨,有關資金需於被行使(assignment)後之T+2或之前到賬。如客戶不希望接貨,請謹記於結算日或以前平倉。另外,如客戶於T+1沽貨交收亦當作未能準時交收處理。

- 客戶如沽出認購期權(Short Call),請注意必須在T+2或之前準備相關股票作交收之用。如未有準備相關股票,客戶必須於T+1內補購,此情況亦當作未能準時交收處理。

- 客戶如希望主動行使認購期權或認沽期權,亦必須於行使前存入足夠金額或相關股票作交收之用,確保準時交收。

- 另外,本公司將根據股票期權流通量及對應市值就單一股票期權系列設定持倉上限。如需申請額外持倉,本公司會按客戶個別情況處理。

如未能準時作出交收,本公司除會對遲交收金額收取利息及收取行使貨值的0.05%(最低 HK$200)作為罰款外,亦保留禁止相關客戶日後被行使或主動行使的權利,敬請留意。

如要了解詳細資料及交易細則,,請參閱: https://www.chiefgroup.com.hk/hk/options/charges

如對上述資料有任何查詢,可電郵本公司 cs@chiefgroup.com.hk 或致電股票期權熱線 (852) 2500 9138 查詢。